- 24小時律師熱線:400-1789-688

- 郵箱:15810784790@163.com

- 地址: 北京市海淀區上地三街9號金隅嘉華大廈A座1210室

央行降準,將釋放萬億!對未來房地產有哪些重大影響?

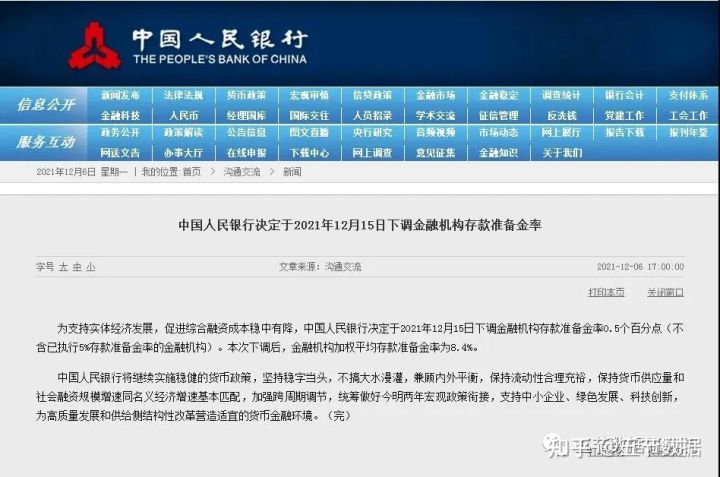

央行2021年第二次降準:為支持實體經濟發展,促進綜合融資成本穩中有降,中國人民銀行決定于2021年12月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構)。

一般而言,央行降準意味著貨幣的供給規模會增加,從而影響市場利率的下降,市場利率的下降會降低貸款買房的成本,從而刺激需求量的上升。同時,資金放寬同樣也會降低房企融資的成本,從而使得房企流動資金風險有所降低,部分因為自己周轉不靈而降價賣房的企業也會重新提高房價。因此,從兩個方面來看,降準對樓市有正的刺激作用,會提高房價。

對房地產的影響,需綜合考慮土地流拍減少明年熱點城市商品房供應、房地產稅試點預期。目前房地產長效機制尚未建立,治本之策是城市群戰略、人地掛鉤、金融穩定和房地產稅。

在當前疫情影響就業和收入、共同富裕需要壯大中等收入群體的環境下,房地產稅試點要防止增加工薪階層的稅收負擔,需要科學合理的設計,并選擇合適的時機。中指研究院:穩健的貨幣政策方向不變,降準并不意味著貨幣政策的寬松。預計未來,行業環境改善預期將進一步明確,部分熱點區域首套房房貸利率仍有下調預期,銀行放款周期進一步縮短;另一方面,房企開發貸和并購貸款合理發放,亦有助于個別短期流動資金壓力較大房企紓困。同時,此前地方偏緊的政策均有望迎來微調改善,促進房地產業健康發展。

相關人士指出:從市場層面來看,政策基本面改善將帶動年底房地產市場轉暖,成交有望企穩回升,但市場較難出現反轉行情。

基于促進房地產業良性循環的考量,接下來涉房融資或將解凍,房企整體融資環境有望明顯改善。一方面,支持房地產企業合理正常融資,有序引導企業銷售、購地、融資等經營行為逐步回歸常態。

此番降準并非等同于房地產行業“救市”,對于企業而言,去杠桿仍是行業主旋律,強化風控、穩健經營才是企業的根本出路。

那么什么是降準?

降準的全稱是降低法定存款準備金率,即降低央行規定的商業銀行和存款金融機構必須繳存央行的法定準備金占其存款總額的比率。

為什么央行規定金融機構必須繳存法定準備金?

因為央行是中國人民銀行,是金融機構(以下簡稱”銀行“)的監管機構,為了保障我們存到銀行的錢能夠安全提存并結算,央行要求銀行交給央行一部分我們的存款來保障交易的安全,而這筆錢就叫存款準備金,這筆錢占總的存款比例就是存款準備金率。

下調了存款準備金率,意味著銀行交給央行的錢少了,銀行自己能夠使用的錢就多了,銀行能夠流動的資金也就多了。

這次降準房貸利率是否會降低?

央行降準后,第一利好是銀行,因為商業銀行資金成本降低了,能夠釋放的資金也更多了,有助于銀行采取更加寬松的貸款政策,有助于降低貸款利率。

但是該部分資金能否進入樓市,還需要看各個商業銀行的具體的政策。

未來房價是否上漲?

之前各地銀行出臺了房貸收緊,房貸加息,甚至房地產調控加碼等政策,這些政策的出臺影響了部分購房人,一定程度上增加了購房人的購房成本,從而導致購房人購房欲望降低,樓市低迷。

降準后,可能會對未來的樓市帶來一定的升溫,但是長期來看,影響可能不大。目前國家的樓市總體調控政策依舊是朝著“穩”的方向發展,國家“房住不炒”的決心不會改變。

因此,對于購房人來說,此次降準對未來樓市房價影響不大,但是房貸政策可能有所緩解,購房時務必先了解當地銀行的貸款政策,貸款利率、放貸時間等,規避因房貸問題帶來的購房風險。

簡單來說,央行降準是為了釋放銀行業的流動性,讓市場上的錢多一些。

給市場釋放更多的流動性資金,并不是直接作用于房地產市場,只是在一定程度上會給樓市帶來積極的影響。

對樓市而言,政策加大對經濟大環境的扶持,會對房地產周邊有所利好,進而提振樓市信心,但其本質并不是為了放松樓市調控,對樓市的利好影響也會表現得比較溫和。

對購房者而言,降準釋放的資金會讓銀行的資金面變得充裕,購房者按揭的話也能夠相對獲得平穩的信貸價格,或者刺激銀行給購房者一些購房利率優惠。

END